「親が認知症になったら財産管理はどうなるの?」「相続トラブルを避けたいけど、遺言書だけで大丈夫?」

そう悩む方に注目されているのが「家族信託」です。

家族信託は、判断能力がある“今”のうちに、信頼できる家族へ財産管理を託しておくことで、将来の資産凍結や手続きの停滞を防ぎやすくする仕組みです。

本記事では、家族信託の基本から、手続きの流れ(全体像)、必要書類、費用相場、自分でできるかまで、初めての方にもわかりやすく解説します。

目次

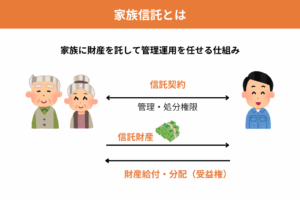

家族信託とは?

家族信託とは、信頼できる家族に財産の管理・運用・処分を任せる制度です。法律上は「民事信託」とも呼ばれ、主に以下の3者で構成されます。

- 委託者:財産を託す人(例:親)

- 受託者:財産を預かり管理・運用する人(例:子)

- 受益者:財産から利益を受ける人(例:親)

この構成により、ざっくり言うと「管理する人(受託者)」と「利益を受ける人(受益者)」を分けて設計できます。

たとえば、親が認知症になっても、あらかじめ契約で定めた範囲で子が不動産管理や売却、介護費の支払いなどを進めやすくなります。

なぜ今、家族信託が注目されているのか?

高齢化により、認知症による資産凍結や相続トラブルが増えています。

家族信託を活用すれば、元気なうちに「誰が・何を・どこまで」管理するか決めておけるため、いざという時に手続きが止まりにくくなります。

▼あわせて読みたい

家族信託の仕組みを理解しよう

管理権と受益権を分けると何が便利?

たとえば、親が自宅を信託し、子が管理・売却などを担います。

得られた利益(家賃収入など)は親が受け取る──このように役割を分けることで、判断能力が低下しても、財産を「必要な形」に動かしやすいのが家族信託の強みです。

「預金(口座)」はどう扱う?

よく誤解されますが、信託契約を結んだからといって、受託者が委託者(親)の既存口座を自由に操作できるわけではありません。

実務上は、信託で管理する金銭を、受託者が管理する口座へ移す(信託口口座/信託専用口座など)設計をします。

長期運用になるほど、信託財産と受託者の個人財産を混ぜない運用(分別管理)が重要になります。

家族信託 vs 後見制度・遺言・贈与の違い

| 比較項目 | 家族信託 | 成年後見制度 | 遺言 | 贈与 |

|---|---|---|---|---|

| 生前の財産管理 | できる(契約で設計) | できる(裁判所の関与・制限あり) | 基本できない | 贈与した範囲で可能 |

| 開始時期 | 契約締結後すぐ〜任意 | 家庭裁判所の決定後 | 死亡後に効力 | 贈与成立後 |

| 柔軟性 | 高い | 低い(本人保護が中心) | 分け方中心 | 高いが税負担に注意 |

| 向いているケース | 認知症対策+資産活用まで設計したい | すでに判断能力が低下している | 相続の分け方を決めたい | 早めに財産移転したい |

成年後見制度は、判断能力が低下した人を守るために家庭裁判所が後見人を選任し、財産管理等を行う制度です。

本人保護が中心のため、財産の使い道に制限が出る場合があります。

一方、家族信託は元気なうちに契約で取り決めるため、資産の動かし方(売却・賃貸・支出ルールなど)を具体的に設計しやすい特徴があります。

家族信託のメリット・デメリット

家族信託の主なメリット

- 認知症になっても資産を凍結されずに管理しやすい

- 不動産の売却・賃貸など資産活用を設計できる

- 複数世代にまたがる財産承継(帰属先)まで設計できる

注意したいデメリット・リスク

- 契約設計が難しく、条項の不備があると運用で詰まる

- 口座準備や登記など手続きが多い

- 税務・家族間合意など「制度外の実務」が重要

なお、すべての家庭に家族信託が必要なわけではありません。

財産が少ない場合や相続人が1人の場合は、遺言や任意後見で足りるケースもあります。

重要なのは「自分の家庭に合った制度を選ぶこと」です。

家族信託の手続きの流れ(全体像)

家族信託は「設計 → 契約(公正証書)→ 登記・口座 → 運用」の順で進みます。ここでは、何を・どこに・どんな順で進めるのか、実務の観点で整理します。

ステップ1:目的と設計を固める(家族会議+情報整理)

- 目的:認知症対策、介護費の確保、不動産の売却・賃貸、相続トラブル予防など

- 財産の棚卸し:不動産、金銭、有価証券、保険など「信託する範囲」を決める(全部でなくてもOK)

- 関係者の役割:委託者・受託者・受益者(必要に応じて後継受託者、信託監督人等)

- 支出ルール:生活費・介護費・施設費・修繕費など、どこまで受託者が判断できるか

ここが曖昧なままだと、契約書が曖昧になり、銀行・登記・運用のいずれかで手戻りが起きやすくなります。

ステップ2:信託契約書案を作成する(最重要)

信託契約書は家族信託の「設計図」です。最低限、次の内容は誰が読んでも同じ解釈になるように具体的に書きます。

- 信託の目的(何のために信託するか)

- 信託財産の特定(不動産なら物件の特定、金銭なら上限・入金方法)

- 受託者の権限(売却可否、賃貸、修繕、支出の範囲など)

- 帳簿・報告の方法(領収書保管、報告頻度など)

- 信託の終了条件と帰属先(委託者死亡時など)

ステップ3:公正証書にする(提出先:公証役場)

公正証書は必須ではありませんが、金融機関の口座開設で求められることが多い、第三者に説明しやすい、原本が公証役場に保管されるなどの理由で、実務上は推奨されることが多いです。

ステップ4:不動産がある場合は信託登記(提出先:法務局)

信託財産に不動産が含まれる場合、受託者名義への移転+信託登記が必要になります。必要書類が多く、記載ミスがあると補正が入るため、ここが一番つまずきやすいポイントです。

ステップ5:金銭管理用口座を準備(提出先:金融機関)

金銭を信託で管理する場合、受託者は「分けて管理」する必要があります。選択肢は主に2つです。

- 信託口口座:対応金融機関は限られるが、信託の管理として扱いやすい

- 信託専用口座(通常口座運用):作りやすいが、運用・凍結リスク等の注意点が増える

重要:金融機関によって要件が異なるため、契約書を公正証書にする前に「口座開設要件」を事前確認しておくと手戻りを防げます。

ステップ6:運用開始(名義変更・引落設定・通知など)

契約と登記が終わったら終わりではなく、運用開始後に実務が発生します。

- 賃借人・管理会社への通知、家賃振込先の変更

- 公共料金・税金・保険料等の引落口座の整理

- 火災保険等の名義・保険金受取の整理

- 帳簿・領収書の保管、定期報告(家族間の透明性を確保)

自分でやる前に決める6つのこと(失敗しない設計)

家族信託は自由度が高い反面、決めるべきポイントを落とすと契約不備→運用で停止になりやすい制度です。

次の6つは、契約書に落とし込めるレベルまで具体化しましょう。

1. 家族信託を行う目的(ゴール)

- 認知症時の資産凍結を防ぎたい

- 介護費用を確保し、必要に応じて不動産を売却できるようにしたい

- 相続でもめないよう、帰属先を整理したい

目的が曖昧だと、受託者の権限・支出ルールが曖昧になり、家族間の不信につながります。

2. 受託者(管理する人)

- 信頼できることに加え、事務処理(記録・報告)ができるかも重要

- 長期運用の場合、後継受託者(受託者が動けなくなった場合の次の人)も検討

3. 受益者(利益を受け取る人)

多くは委託者=受益者(親が自分の利益を受ける)ですが、家族の状況によって例外もあります。誰が利益を受けるかで設計と税務の考え方が変わるため、ここは明確にします。

4. 信託財産(何を信託するか)

- 不動産:どの物件を信託するか(対象を明確化)

- 金銭:いくらまでを信託で管理するか、入金方法

- 有価証券:売却・運用を許すか、方針はどうするか

「全部信託」ではなく、動かしたい財産だけを信託する設計も現実的です。

5. 受託者の権限範囲(どこまでできる?)

揉めやすいのがここです。特に不動産については、売却可否・売却条件・売却代金の使い道まで決めておくと運用が安定します。

- 売却はできる?いつ?誰の承認が必要?

- 賃貸はできる?修繕費はどこまで支出OK?

- 受託者報酬はどうする?(無報酬/実費精算/定額など)

- 大きな支出の判断ルール(家族会議・第三者承認など)

6. 信託の終了条件と帰属先(最後に誰が受け取る?)

- 終了条件:委託者死亡時、一定期間経過時など

- 帰属先:残った財産を誰が受け取るか

ここが曖昧だと、相続時に手続きが止まりやすくなります。

手続きフローと必要書類まとめ

家族信託は「どの機関に何を出すか」で必要書類が変わります。ここでは、実務でよくある流れに沿って整理します。

- 設計の相談(専門家に相談する場合)

家族関係や財産状況を把握するための資料が必要になります。 - 信託契約書の作成 → 公正証書化(公証役場)

本人確認・印鑑証明・財産資料などが必要です。 - 信託登記(不動産がある場合:法務局)

登記事項証明書、評価証明、登記識別情報などが必要になります。 - 信託口口座/信託専用口座の準備(金融機関)

金融機関の要件に合わせた契約書・本人確認書類を準備します。 - 運用開始(引落変更・通知・保険名義など)

公共料金・税金・保険・賃貸関連の実務が発生します。

必要書類(まずは最低限):本人確認書類、印鑑証明書、戸籍謄本、財産資料(登記事項証明書・評価証明・通帳等の写し)、信託契約書(公正証書)など

家族信託の必要書類まとめ(ケース別)

共通で必要になりやすい書類

- 委託者・受託者の本人確認書類(運転免許証、マイナンバーカード等)

- 印鑑証明書(提出先によって「3か月以内」など期限指定がある場合あり)

- 戸籍謄本(家族関係の確認)/住民票(必要な場合)

- 信託契約書(可能なら公正証書)

不動産を信託する場合(提出先:法務局)

- 登記事項証明書(登記簿謄本)

- 固定資産評価証明書(登録免許税の算定にも使用)

- 登記識別情報(または登記済権利証)

- 登記申請書

- 信託目録(登記で必要)

金銭を信託する場合(提出先:金融機関)

- 信託契約書(金融機関によって公正証書が求められることがあります)

- 受託者の本人確認書類・届出印

家族信託は「契約して終わり」ではなく、信託財産と個人財産を分けて管理し続ける必要があるため、口座設計と記録・報告ルールまでセットで考えるのが安全です。

家族信託にかかる費用相場

自分でやる場合の費用目安

- 公正証書作成手数料:信託財産額などにより変動(数万円〜が多い)

- 各種証明書の取得費用:戸籍・住民票・印鑑証明・登記事項証明書など

- 不動産がある場合:登録免許税(評価額×0.3〜0.4%が目安)

専門家に依頼する場合の費用目安

- コンサル・契約書作成:数十万円〜(財産額・難易度で変動)

- 登記手続き報酬:別途

費用を抑えるなら「書類収集は自分で」「契約設計・登記だけ依頼」など、一部だけ専門家に頼む方法もあります。

家族信託は自分でできる?(できる範囲・難しい範囲)

結論、家族信託は自分で進めること自体は可能です。

ただし、やり方を間違えると「作ったけど運用できない」「口座が作れない」「登記で止まる」などのリスクがあるため、どこまで自分でやるかを切り分けるのが現実的です。

自分で進めやすい作業

- 家族会議(目的・役割・支出ルールの整理)

- 財産の棚卸し(不動産・預金・証券・保険の一覧化)

- 必要書類の収集(役所・法務局)

- 金融機関への事前確認(口座開設の要件、必要書類)

自分でやると難易度が上がる作業(つまずきやすい)

- 信託契約書の条項設計:権限範囲・支出ルール・終了/帰属が曖昧だと運用で揉めやすい

- 信託登記:信託目録など専門的記載が必要で補正が入りやすい

- 口座設計:信託口口座の要件不足で開設不可になることがある

- 税務:設計次第で想定外の税負担が出る可能性がある

「専門家推奨」になりやすいケース

- 不動産が複数ある/収益物件がある

- 相続人が多い、家族関係が複雑

- 将来の売却や投資など、権限設計が難しい

- 金額が大きい、ミスが致命的になる

迷う場合は、まず「設計(目的と権限)」だけでも相談し、登記や契約書をどうするか判断するのがおすすめです。

よくある質問(FAQ)

家族信託は認知症になってからでもできますか?

原則として難しくなります。家族信託は「契約」で成り立つため、委託者(親)が契約内容を理解し、自分の意思として同意できる状態である必要があります。

認知症が進行して意思能力が不十分になると、契約が無効・取消しとなるリスクがあるため、元気なうちに設計・契約まで終えるのが基本です。

預金はそのまま信託できますか?

信託契約を結んでも、受託者が委託者(親)の既存口座を自由に使えるわけではありません。

実務上は、信託で管理する金銭を受託者が管理する口座へ移す設計が一般的です。

長期運用ほど「信託財産と個人財産を混ぜない」運用が重要になります。

信託口口座はどの銀行でも作れますか?

金融機関によって対応が異なります。信託口口座を扱う金融機関は限られ、公正証書での契約書を条件とする場合もあります。

おすすめは、公正証書化の前に、候補の金融機関へ「口座開設要件」を確認することです。

要件を満たさず「作った後に開設不可」になると手戻りが大きいからです。

家族信託だけで相続トラブルは防げますか?

トラブル予防に有効ですが万能ではありません。家族信託は「生前の管理・承継の設計」には強い一方、相続人全員の納得感づくりは別問題です。

状況によっては、遺言、生命保険、分割方針の事前共有などと併用することで、より現実的にトラブルを減らせます。

まとめ

- 家族信託は、元気なうちに財産管理を家族へ託す制度

- 手続きは「設計 → 契約(公正証書)→ 登記・口座 → 運用」

- 必要書類は提出先(公証役場・法務局・銀行)で変わる

- 自分で進めることも可能だが、契約設計・登記・口座はつまずきやすい

家族信託は個別の事情に応じた設計が重要です。信頼できる家族に備えを託し、必要に応じて専門家とも連携しながら将来設計を進めましょう。

【PR】家族信託の無料相談サービス

![]()

okusokuでは、終活や相続、デジタル遺品整理に関する情報を、正確でわかりやすくまとめています。読者の方が「迷わず次のステップに進める」「家族と安心して話し合える」ように、実用的で保存して役立つコンテンツづくりを心がけています。