「家に住み続けながら、老後のお金の不安を減らしたい」——そんな想いを叶える選択肢が「リバースモーゲージ」です。

自宅を担保にして資金を得る仕組みですが、使い方を誤るとトラブルになることも。

この記事では、制度の基本と注意点をわかりやすく整理し、安心して使うためのヒントをお伝えします。

目次

リバースモーゲージとは?簡単に理解しよう

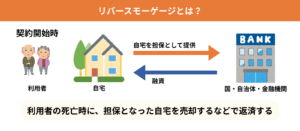

リバースモーゲージとは、自宅を担保にお金を借り、亡くなった後に家を売却して返済する仕組みです。

「リバース」は“逆”、モーゲージは“住宅ローン”を意味します。

つまり、リバースモーゲージは「通常の住宅ローンとは逆の仕組み」です。お金を借りて家を買うのではなく、家を担保にしてお金を借ります。

「老後の生活を支える資金調達手段」として注目されています。

通常の住宅ローンとの違い

住宅ローンでは、働いている間に少しずつ返済していきます。

一方リバースモーゲージでは、契約者の死亡後に自宅を売却して一括返済するのが基本です。

そのため、契約者は生きている間は返済不要で、住み慣れた家に住み続けられるという大きな特徴があります。

| 項目 | 住宅ローン | リバースモーゲージ |

|---|---|---|

| 借入時期 | 家を購入するとき | すでに所有している家を担保に借入 |

| 返済開始 | 借入直後から毎月返済 | 契約者の死亡後に一括返済 |

| 担保 | これから購入する住宅 | 現在の自宅 |

| 返済者 | 契約者本人 | 相続人(または自宅売却による返済) |

| 住み続けられるか | 返済期間中のみ | 生涯住み続けることが可能 |

ただし、リバースモーゲージは誰でも利用できるわけではなく、一定の条件があります。主に60歳以上で、持ち家があり、安定した評価額が見込める人が対象です。

主な利用条件

- 申込時点で概ね60歳以上

- 持ち家であり、土地や建物に担保価値があること

- 相続人または配偶者の同意が得られること

- 公共料金や税金の滞納がないこと

【図解でわかりやすく】リバースモーゲージってどういう仕組み?

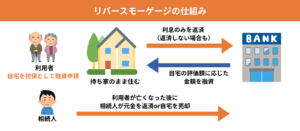

リバースモーゲージの仕組みを理解するには、「お金を借りる→利息が積み上がる→死亡時に清算」という流れを把握することが大切です。

利用者が亡くなったあとに、家を売却して借入金を返済します。

自宅を担保に融資を受けるプロセス

契約者は自宅を担保に金融機関と契約し、資金を一括または定期的に受け取ります。

借入中は返済不要で、利息だけが積み上がります。

死亡後・相続時の流れ

契約者が亡くなったあとは、相続人が家を売却して返済するか、家を残したい場合は一括返済を行います。

この点で、家族の同意が必要なケースも多くあります。

リバースモーゲージのメリット・デメリットを整理

リバースモーゲージは老後資金を確保できる利点がありますが、金利上昇や相続への影響などリスクもあります。

仕組みを正しく理解したうえで検討することが重要です。

| ✅ メリット | ❌ デメリット |

|---|---|

| 自宅に住み続けながら資金を得られる | 金利や地価の変動で借入可能額が下がるリスク |

| 毎月の返済負担がなく、老後資金に余裕が生まれる | 相続人の同意が必要な場合がある |

| 借入金の使い道を柔軟に選べる(生活費・リフォームなど) | 自宅を売却することで相続財産が減る |

| 年金や介護費の補填としても利用可能 | 契約内容によっては配偶者の居住権が失われる可能性 |

他の資金調達法と比較

老後の資金確保には、リバースモーゲージ以外にも複数の選択肢があります。

「どの方法が自分に合っているか」を判断するためには、特徴を比較することが大切です。

| 手段 | 仕組み | メリット | デメリット |

|---|---|---|---|

| リバースモーゲージ | 自宅を担保に融資を受け、死亡時に返済 | 住み続けながら資金を得られる | 金利・相続人リスクあり |

| リースバック | 家を売却し、買主と賃貸契約を結んで住み続ける | 一括で資金を得られる/即時利用可能 | 所有権を失う・家賃支払いが必要 |

| 自宅売却+賃貸 | 売却後に賃貸物件に住み替える | 資金を自由に使える/身軽になる | 転居の手間がかかる・愛着のある家を手放す |

| 借り換えローン | 既存の住宅ローンを組み直す | 返済条件を緩和できる場合がある | 年齢・収入条件に制約あり |

リバースモーゲージ利用時のチェックポイント&手続きの流れ

リバースモーゲージの利用は金融契約であり、慎重な検討が必要です。手順や確認事項を事前に把握しておくと安心です。

リバースモーゲージ(民間型)の手続きの流れ

三井住友銀行のリバースモーゲージを例に、申込みから借入れまでの一般的な流れを紹介します。

制度の仕組みを理解したうえで、事前に相談・シミュレーションを行うことが大切です。

- 資料請求・お問い合わせ:

専用フォームまたは電話で資料を取り寄せ、制度の概要や条件を確認します。 - シミュレーション結果の確認:

専用のシミュレーションシートを受け取り、現在の住宅ローンなどとの返済額の違いを比較します。

(※シミュレーション送付は一部商品「借り換え新時代」のみ対象) - ご面談:

来店して担当者と面談し、本人確認や必要書類、契約内容についての説明を受けます。 - お申込み・審査:

必要書類を提出し、銀行および住宅金融支援機構による審査を受けます。

審査結果は通常2〜3週間ほどで通知されます。 - ご契約・お借入れ:

審査に通過後、店舗にて契約書に署名・捺印を行い、融資が実行されます。

利用前に確認すべき5つのポイント

- 借入金の使途制限がないか確認する

- ノンリコース型(自宅売却で完済可能)かどうかを確認

- 配偶者の居住権が保たれるか

- 将来の金利変動リスクを理解する

- 相続人との合意を得る

よくある質問(FAQ)

Q1. リバースモーゲージを使うと家を失うことはありませんか?

契約期間中は、自宅に住み続けることができます。

所有権は本人名義のままですが、担保として設定されるため「自由に売却はできない」仕組みです。

Q2. 借りたお金はどんなことに使えるの?

リバースモーゲージで借りた資金の使い道は、商品や金融機関によって大きく異なります。

契約前に「使い道の条件」をしっかり確認し、自分の目的に合った商品を選ぶことが大切です。

Q3. 夫婦で暮らしている場合、どちらかが亡くなった後も住み続けられますか?

最近の多くのプランでは、配偶者が引き続き住める仕組みが整っています。

ただし、契約形態(単独契約か夫婦契約か)によって違いがあるため、申し込み時に確認することが大切です。

まとめ:リバースモーゲージをあなたの暮らしにどう活かすか

リバースモーゲージは、持ち家を活かして老後資金を確保できる選択肢です。

返済を後回しにできる安心感がある一方、相続や金利の影響といったリスクも伴います。家族や専門家と話し合いながら、自分のライフプランに合う方法を検討しましょう。

okusokuでは、終活や相続、デジタル遺品整理に関する情報を、正確でわかりやすくまとめています。読者の方が「迷わず次のステップに進める」「家族と安心して話し合える」ように、実用的で保存して役立つコンテンツづくりを心がけています。