「相続っていつまでに何をすればいいの?」

気づかないうちに期限が過ぎてしまい、焦っている方も少なくありません。

相続には「相続放棄」や「税申告」など、それぞれに明確な期限があります。

この記事では、相続手続きの基本的な期限と、期限切れになってしまった場合の対処法・注意点をわかりやすく解説します。

目次

相続の手続きには期限がある

ここでは、相続において重要となる「期限」について解説します。どのタイミングで何の手続きが必要なのかを知ることで、リスクを回避することができます。

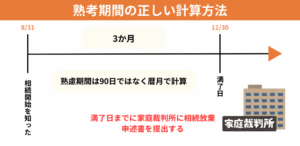

相続放棄・限定承認の期限は「3ヶ月」

相続人が財産を受け取るか放棄するかは、原則として相続発生から3ヶ月以内に判断する必要があります。

- 相続開始:被相続人(亡くなった人)の死亡

- 熟慮期間:この日から3ヶ月以内に放棄・限定承認を家庭裁判所に申述する(民法第915条)

- 申請しない場合:単純承認(=すべての遺産と負債を引き継ぐ)とみなされる(民法第921条)

借金などマイナスの財産があるかもしれない場合は、慎重に判断すべき重要な期間です。

相続税の申告・納付は「10ヶ月」

財産の総額が基礎控除額を超える場合は、相続税の申告と納付が必要です。

基礎控除額の計算例

- 基礎控除額:3,000万円+(600万円×法定相続人の数)

- 相続人2人の場合:3,000万円+(600万円×2)=4,200万円

- 相続人3人の場合:3,000万円+(600万円×3)=4,800万円

- 期限:相続開始から10ヶ月以内(相続税法第27条)

- 提出先:被相続人の住所地を管轄する税務署

期限内に申告・納付がないと、延滞税や加算税の対象になるため注意が必要です。

手続きが期限切れになるとどうなる?

相続の手続きが期限を過ぎると、法律上どのような扱いになるのか、またどんなリスクがあるのかを解説します。

相続放棄の意思が認められない可能性

3ヶ月の熟慮期間を過ぎても放棄の申述をしなかった場合、民法第921条に基づき「単純承認」とみなされ、すべての財産を相続したとされます。

この場合、以下のような問題が生じます:

- 借金・ローンの返済義務も負う

- 他の相続人が放棄していた場合、1人で負担する可能性あり

自己破産のリスクにまで発展することもあるため、期限の認識は非常に重要です。

税務上のペナルティも

相続税の申告が期限を過ぎると、以下の罰則が課されます:

無申告加算税

- 納付すべき税額の15%(50万円まで)

- 50万円を超える部分は20%

延滞税の計算例

- 基準:年7.3%(令和5年分)

- 納期限の翌日から2ヶ月まで:年2.4%

- 2ヶ月を超える部分:年7.3%

例:相続税100万円を6ヶ月遅れで納付した場合

- 無申告加算税:100万円×15%=15万円

- 延滞税:約2.4万円(概算)

- 合計:約117.4万円

また、相続税の控除や特例(配偶者控除、小規模宅地等の特例など)も適用できなくなる可能性があります。

あなたの状況は?緊急度チェック

以下の質問で、あなたの状況の緊急度を確認してください。

| 緊急度 | 該当する状況の例 | とるべき行動 |

|---|---|---|

| 🔴 最優先(今すぐ対応) |

|

24時間以内に専門家へ相談。必要書類を直ちに集め、 家庭裁判所・税務署など関係機関へ連絡。 |

| 🟡 高優先(1週間以内に対応) |

|

1週間以内に財産調査と相談予約。相続人の連絡手段を確保し、 戸籍収集と財産目録の骨子作成を開始。 |

| 🔵 中優先(1ヶ月以内に対応) |

|

1ヶ月以内に状況整理。戸籍・預貯金・不動産の確認を進め、 話し合いの場(または調停相談)を設定。 |

期限切れでも救済されるケースとは?

一見「手遅れ」と思われがちな状況でも、家庭裁判所などを通じて対応可能なケースがあります。

相続放棄の「熟慮期間延長申請」

3ヶ月を過ぎてしまっても、以下のような場合は認められる可能性があります:

民法第915条ただし書きの適用例

- 相続財産の存在を知らなかった(隠れていた借金、海外財産など)

- 相続人であることを知らされていなかった

- 被相続人と疎遠で死亡の事実を知らなかった

このような事情を証明できれば、家庭裁判所で相続放棄が受理される場合もあります。

詳しくは、

裁判所公式サイト「相続の承認又は放棄の期間の伸長」をご覧ください。

相続分の修正・再協議が可能なことも

遺産分割協議が成立していたとしても、以下の条件があれば再協議が可能です:

- 協議時に特定の相続人が除外されていた(民法第907条違反)

- 重要な財産が発見された(錯誤による無効)

- 脅迫・詐欺により協議が行われた(民法第96条)

ただし、協議の無効主張には法的手続きが必要です。

よくある質問とその対応

「知らなかった」では済まされない?

民法第915条では「自己のために相続の開始があったことを知った時」から3ヶ月というルールがあります。つまり、知った日が起算日になるため、「知らなかった」は必ずしも期限切れの言い訳にはなりません。

ただし、以下のような場合は例外が認められる可能性があります:

- 被相続人の死亡を知らなかった正当な理由がある

- 相続財産の存在を知り得なかった事情がある

他の相続人が勝手に進めていたら?

法定相続人全員の合意がない遺産分割協議は無効です(民法第907条)。その場合、無効を主張して再協議・調停に持ち込む余地があります。

相続放棄後に新たな財産が見つかったら?

相続放棄が受理された後に財産が発見されても、基本的に放棄の効力は覆りません(民法第939条)。ただし、詐欺や脅迫による放棄の場合は取り消しが可能です。

海外財産がある場合の期限は?

海外財産も日本の相続税の対象となる場合があります。申告期限は同じく10ヶ月ですが、評価や手続きが複雑になるため、早めの専門家相談が不可欠です。

注意:専門家への相談なしに判断するリスク

相続の手続きは複雑で、間違った判断をすると取り返しのつかない結果を招く可能性があります。

よくある間違い

- インターネットの情報だけで相続放棄を判断

- 他の相続人の言葉を鵜呑みにして署名・押印

- 税務申告を自己判断で行い、特例の適用を逃す

相続に関して判断する際は、必ず以下のような公的・専門的な情報に基づくことが重要です。

間違った情報に基づく行動は、後々大きな損失につながる可能性があります。

少しでも迷った場合は、早めに専門家へ相談することが最善の対策です。

まとめ:期限切れでも諦めない

- 相続手続きには「3ヶ月」「10ヶ月」といった期限がある

- 放置すると財産だけでなく借金も背負う可能性がある

- 期限切れでも救済の可能性はあるため、すぐに専門家に相談を

- 緊急度に応じて優先順位をつけて対応することが重要

- 専門家への相談なしに重要な判断をするのは危険

今すぐ行動を起こして、大切な人の財産を守る第一歩を踏み出しましょう。

okusokuでは、終活や相続、デジタル遺品整理に関する情報を、正確でわかりやすくまとめています。読者の方が「迷わず次のステップに進める」「家族と安心して話し合える」ように、実用的で保存して役立つコンテンツづくりを心がけています。