「家族信託をすると、相続税はかからなくなるの?」

そんな疑問を持つ方が増えています。

家族信託は、高齢の親の財産を家族が管理する手段として注目される一方で、相続が発生したときに信託財産がどう扱われ、税務上どのように評価されるのかは、あまり知られていません。

この記事では、家族信託と相続税の関係を基礎からやさしく解説。

仕組み・流れ・注意点までわかりやすくご紹介します。

目次

家族信託と相続の関係とは?

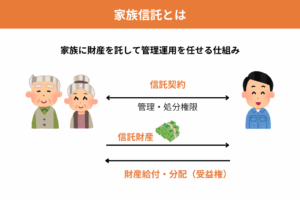

家族信託とは、財産の所有者(委託者)が、自身の財産を家族などの信頼できる人(受託者)に託し、その管理・運用・処分を任せる制度です。

実際に利益を受ける人(受益者)は委託者本人であることが多く、財産の名義は受託者名義に変わります。

相続とどう関わるのか?

家族信託の期間中に委託者が亡くなると、信託契約が終了する、または次の受益者に権利が移るケースが多くあります。

この「信託終了」や「受益者変更」が相続発生のタイミングと重なった場合、税務や手続きが必要となるため、事前の理解が重要です。

家族信託と相続税の関係|課税対象になるのはいつ・誰に?

| 状況 | 課税の有無 | 主な課税区分 | 課税対象者 | ポイント |

|---|---|---|---|---|

| 委託者が死亡し、受益者が交代 | あり | 相続税 | 新しい受益者 | 名義は受託者でも、課税対象は受益権(受益者ベース) |

| 信託設定時に他益信託(例:子を受益者) | あり | 贈与税 | 受益者(子など) | 設定時に贈与とみなされる場合がある |

| 自益信託(委託者=受益者)を設定 | 原則なし | — | — | 設定時は課税関係が生じにくい(その後の変更は別) |

相続税の課税対象になるのはどのタイミングか?

委託者の死亡により受益者が変わった場合、新しい受益者に財産が移転したとみなされ、相続税の課税対象になります。

名義は受託者でも、税務上の課税対象は新しい受益者です。つまり「信託=非課税」ではなく、相続と同じように評価されます。

節税になる?ならない?よくある誤解

「信託にすれば節税になる」というのは誤解です。

基本的に家族信託は節税対策ではなく、承継と管理をスムーズにする制度です。

ただし、生前贈与や二次相続対策として工夫すれば、結果的に節税につながるケースもあります。

信託終了後・相続発生後の手続きと注意点

手続きの期限(早見表)

| 手続き | 期限 | 提出先 | 備考 |

|---|---|---|---|

| 相続税の申告 | 被相続人の死亡から10か月以内 | 税務署 | 延滞税・加算税に注意 |

| 受益者別調書・信託計算書 等 | 信託の終了・受益者変更があった月の翌月末 | 税務署 | 相続税の申告期限より先に来ることが多いので注意 |

相続税の申告期限は10ヶ月以内です。

また、信託財産がある場合は「受益者別調書」「信託の計算書」など4種類の調書提出義務もあり、期限は変更・終了があった月の翌月末です。

信託財産の評価額が50万円以下なら不要です。

家族信託で管理していた不動産の扱いと税務

不動産の名義変更・登記手続き

信託終了後は不動産の登記名義変更が必要です。

登録免許税は不動産価格の0.4%がかかります。

他制度との違い|遺言・成年後見制度との比較

遺言との違い

遺言は死亡後に効力を発揮するのに対し、家族信託は生前から財産の管理・処分が可能です。

成年後見制度との違い

成年後見制度は家庭裁判所の監督下で行われるため柔軟性に欠けます。

一方で家族信託は契約ベースで柔軟に設計できるのが特徴です。

まとめ|家族信託は相続税対策ではなく「争続予防」の道具

- 家族信託をしても相続税が免除されるわけではない

- 申告や調書提出など税務手続きには注意が必要

- 不動産の登記や評価に影響するため専門家相談が望ましい

- 節税よりも円滑な承継を目的とすべき

okusokuでは、終活や相続、デジタル遺品整理に関する情報を、正確でわかりやすくまとめています。読者の方が「迷わず次のステップに進める」「家族と安心して話し合える」ように、実用的で保存して役立つコンテンツづくりを心がけています。